Marknadsrapport för ståltak 2026-2030: Västeuropa leder marknaden 2025; Asien och Stillahavsområdet förväntas bli framtidens tillväxtledare. Driven av ökande efterfrågan på hållbara och slitstarka taklösningar, ökande renoveringsaktivitet och avancerade ytbehandlingstekniker är marknaden för ståltak redo för betydande tillväxt.

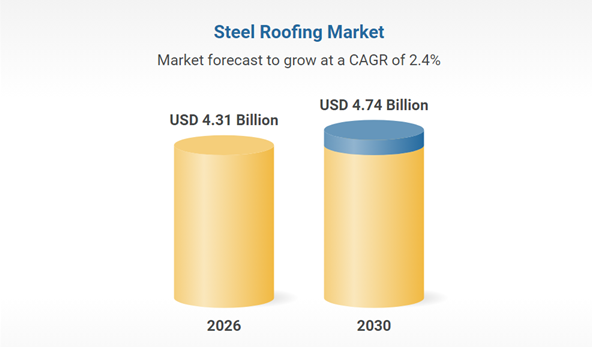

Marknaden för ståltak visar stadig tillväxt och förväntas växa från 4,2 miljarder USD år 2025 till 4,31 miljarder USD år 2026, vilket motsvarar en genomsnittlig årlig tillväxttakt (CAGR) på 2,6 %. Viktiga drivkrafter för denna tillväxt inkluderar fortsatt efterfrågan på traditionella galvaniserade material, ökad byggaktivitet och kostnadseffektiva produktionsprocesser. I takt med att marknaden utvecklas ökar också efterfrågan på hållbara och långvariga taklösningar.

I. Efterfrågesida: Traditionella sektorer stabiliseras, framväxande scenarier upplever explosion

Traditionella sektorer: Bygg och bilar förblir kärnstöd

Byggsektorn

Saudiarabiens "Vision 2030" har drivit infrastrukturinvesteringar på 4,13 biljoner riyal, och den saudiska byggmarknaden når 74,1 miljarder dollar år 2025. Den förväntas växa med en årlig takt på 5,4 % under de kommande fem åren, vilket leder till en fortsatt ökning av efterfrågan på belagda stålplåtar som material för utomhusväggar.

Fordonssektorn

Den globala produktionen av nya energifordon förväntas överstiga 20 miljoner enheter år 2025, vilket driver en kraftig ökning av efterfrågan på höghållfast galvaniserad stålplåt. Till exempel används höghållfast galvaniserad stålplåt med en hållfasthet på 600 MPa och mer redan i stora mängder för batterihöljen, och duplexstål av kvalitet 1180 MPa har uppnått en viktminskning på 20 % i bilar.

Tillväxtsektorer: Solceller och gröna byggnader blir nya tillväxtmotorer

Nya solcellsinstallationer driver efterfrågan på zink-aluminium-magnesium (ZM)-belagda stödkonstruktioner. Belagda stålplåtar med en saltspraytestklassificering på 2000 timmar har blivit det föredragna valet, med en efterfrågan som ökade med 200 % jämfört med föregående år under 2023. Grönt byggande driver användningen av korrosionsbeständiga galvaniserade stålplåtar i stålstrukturerade bostadshus, och andelen stålstrukturerade bostadshus i Yangtzeflodsdeltat förväntas öka till 25 % år 2025.

II. Teknik: Grön och intelligent tillverkning driver industriell uppgradering

Gröna processer ersätter traditionella teknologier

Penetrationsgraden för kromfri passiveringsteknik kommer att nå 65 % år 2025, och ersätta sexvärt krom för att uppfylla EU:s RoHS-direktiv; zink-aluminium-magnesiumbeläggningar minskar zinkskiktets tjocklek med 30 % och fördubblar livslängden.

Ett slutet system för regenerering av avfallssyra uppnår 100 % återanvändning av betningslösningen, vilket minskar miljökostnaderna per ton stål med 80 yuan. Ledande företag som Baosteels bas i Zhanjiang har sett en minskning av VOC-utsläpp med 30 % jämfört med 2020.

Intelligent produktion förbättrar effektiviteten

AI-visionssystem övervakar beläggningens jämnhet i realtid och uppnår en noggrannhet i defektidentifiering på 99,2 %; digitala tvillingfabriker förutspår slaggbildning i zinkkol 48 timmar i förväg, vilket minskar förluster vid driftstopp. Efter applicering vid en bas i Baowu minskade energiförbrukningen per ton stål med 12 % och zinkförbrukningen med 4,7 %.

III. Leveranskedjan: Kina dominerar exporten, regionaliseringen accelererar

Kinas exportfördel fortsätter, men står inför omvandlingstryck

År 2025 översteg Kinas export av belagd stålplåt 21 miljoner ton, med Sydostasien och Mellanöstern som kärnmarknader. Saudiarabiens import nådde 677 000 ton (en ökning med 44,82 %) jämfört med föregående år.

Det genomsnittliga exportpriset var under press och sjönk till 629,49 USD/ton i november 2025 (en minskning med 80 % från början av 2023), vilket tvingade företag att gå från "priskonkurrens" till "värdekonkurrens".

Regionaliserad kapacitetslayout hanterar handelshinder

EU:s CBAM-koldioxidtull kan öka exportkostnaderna med 8–12 %, vilket får kinesiska företag att påskynda fabriksbyggnationen i Sydostasien och Mellanöstern (som Baosteels malaysiska produktionslinje) och skapa en modell för "Kinas forskning och utveckling + utländsk tillverkning".

Ny galvaniseringskapacitet på tillväxtmarknader som Indien och Turkiet kan påverka Kinas exportandel. Företag behöver befästa sin marknadsandel i den högre prisklassen genom tekniska uppgraderingar (såsom ultrahöghållfast galvaniserad stålplåt).

Publiceringstid: 30 mars 2026